哈囉!歡迎來到快找房屋的知識專欄,本篇文章將會為你介紹所謂的小屋換大屋理財法。在剛出社會資金不足的情況下,若考量到未來 30 歲後成家立業時,希望能夠同時有良好的居住選項,本理財法即是可參考的方案之一!

雖然看似簡單,但其實背後有很多眉眉角角,我盡量詳細闡述!文長閱讀約 10-12 分鐘(若邊看邊算的話應該會更久)。

💰 寄居蟹理財法

你在海邊看過寄居蟹嗎?牠們會隨著自身的成長,持續找更適合的殼當作自己的家。雖然說初期的殼並不如想像中滿意,但隨著自身不斷長大與探索,陸續更換幾次殼後終會成長茁壯。

本理財法是撰寫之前文章(延伸閱讀:初次買房前必看攻略)時閃過的詞,但覺得以寄居蟹型態來形容非常貼切。經長期規劃後,以「先求有再求好」的方式運作,透過對市場持續的觀察與不厭其煩的數次買賣搬家,雖耗費心力但能達到「節省租金」+「房價增幅」+「抗通膨」的效果。

💰 流程細節介紹

*註:本案例先直接撇除其他「理財投資方式」。理財管道多元人人選擇不同,本篇文為不失焦,先以「存現金」與「寄居蟹理財法」做比較*

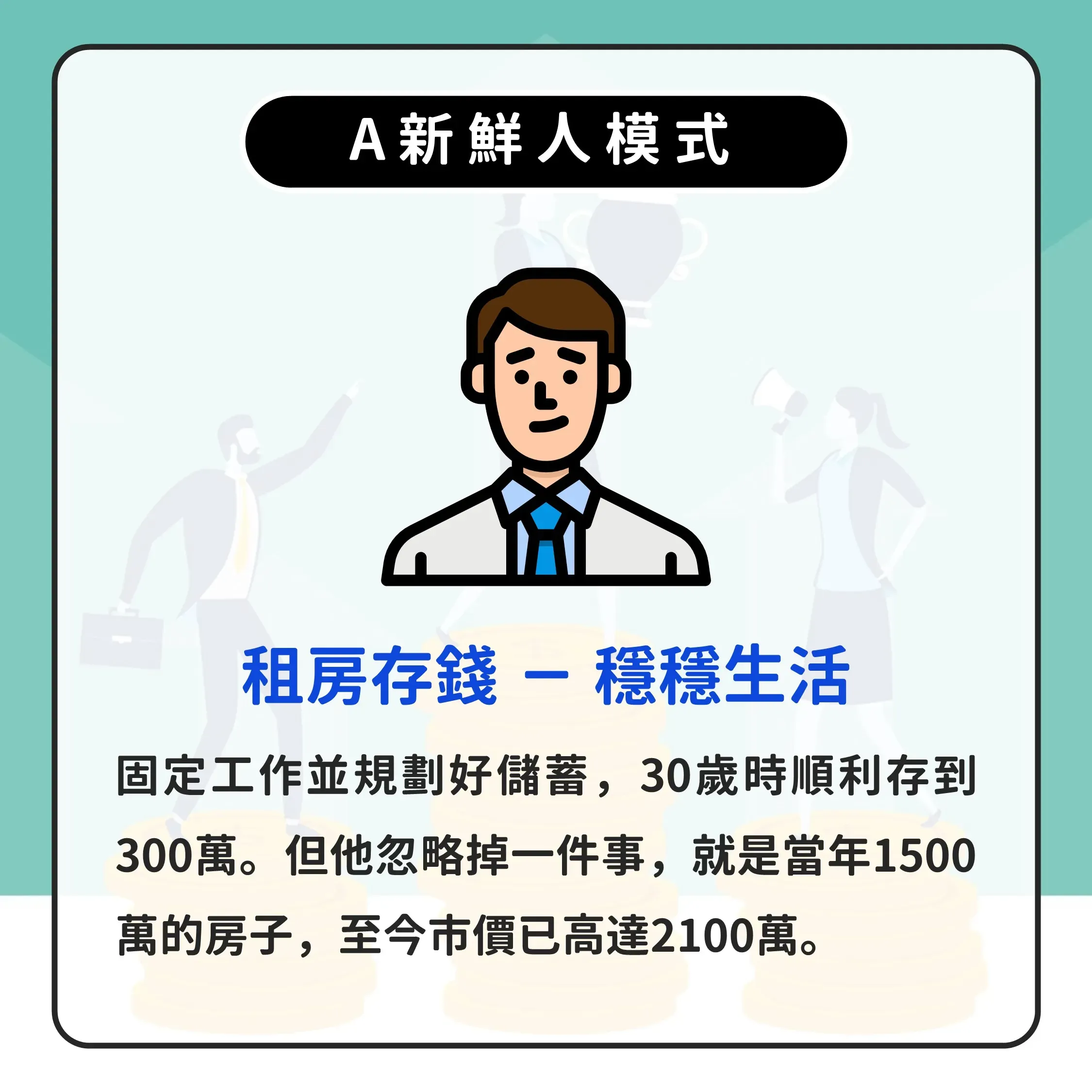

讓我們假設今天有兩組買方,A 與 B 兩者於 2012 年都是社會新鮮人,在學生時期透過節省開銷、領取獎學金及當家教,出社會時順利擁有一桶金 100 萬並找到穩定工作。兩位都有個 8 年的遠大目標,每年存 25 萬,在 2020 年,也就是 30 歲年時能在臺南住上 1500 萬市價(頭期款 2 成約 300 萬)的房屋。

A:選擇「租房」,月繳房租1萬,固定工作並規劃好儲蓄,30 歲時順利存到 300 萬,但他忽略掉一件事,就是當年 1500 萬的房子,至今市價已高達 2100 萬(以臺南過去 8 年漲幅約達 40%),30 歲能選的是當初 1100 萬且屋齡 +7 年的房屋。

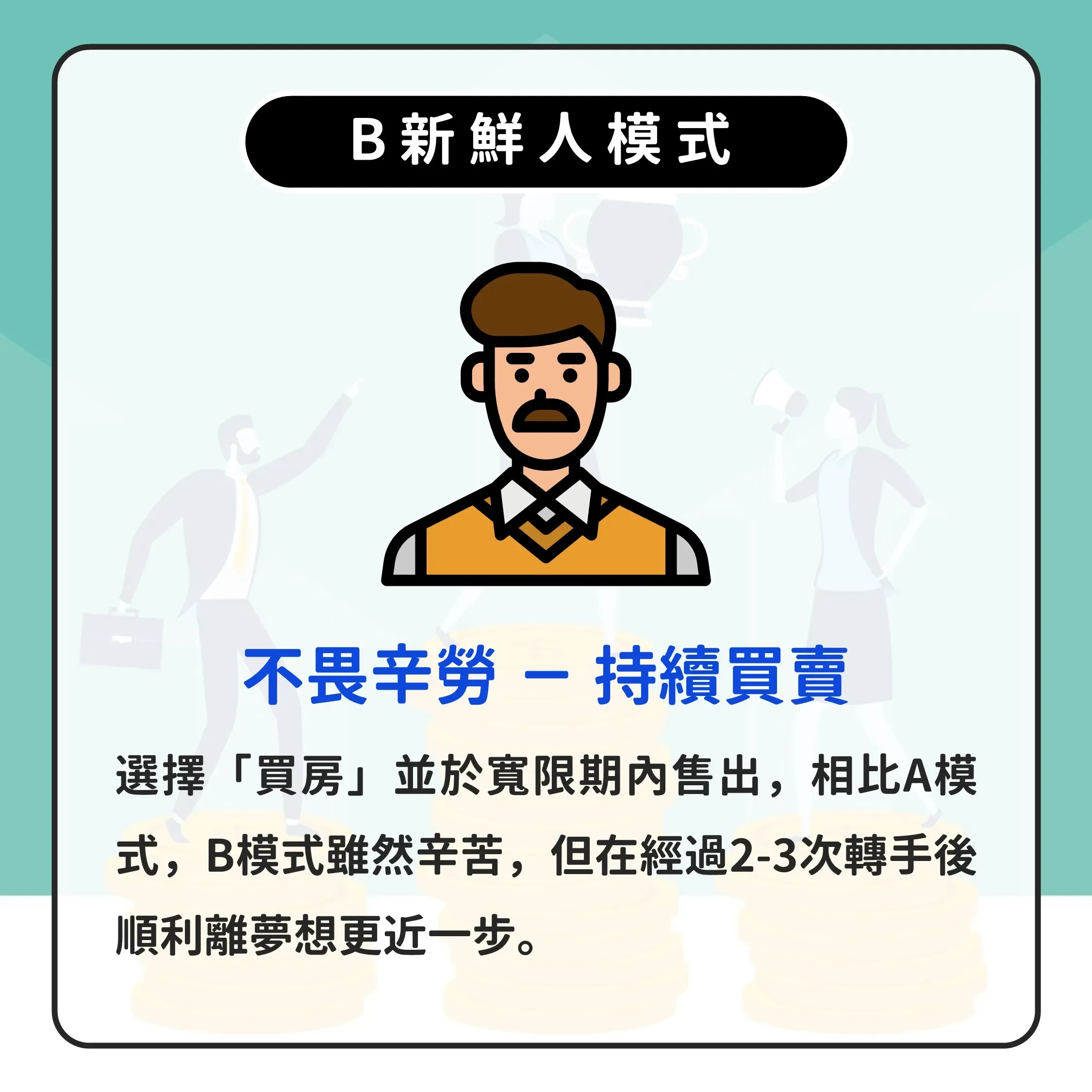

B:選擇「買房」且用 100 萬買入市價 450 萬華廈,並於 2014 年房價飆升時脫手 550 萬(寬限期間內售出),接著短期租房,再於 2015 年回穩後以 180 萬買入市價 700 萬大樓,並於 2017 年以 850 萬售出(寬限期內售出)。2017 年的 B 已有:

🏡 第一桶金 100 萬(沒實際影響到資本)

+期間兩次轉手利潤 250 萬(隨房價增長,但需扣所得稅)

+扣除雜支 125-150 萬(稅金 / 搬家 / 仲介 / 代書費 etc.)

+5 年存款累計 125 萬 約有 325-350 萬(A 為 225 萬)

他接著於 2017 年選擇投入 350 萬購入市價 1600 萬的標的,以臺南三年漲幅而言,2020 年該標的價格漲至約市價 1850 萬。他能夠選擇再次轉手並順利購入 2100 萬的標的,相比 A 模式,B 模式雖然辛苦,但在經過 2-3 次轉手後順利離夢想更近一步。

*註:買賣上價格依物件不同會有偏誤,數字無法這麼精準,且此段並非「推崇買房」,僅探討「小屋換大屋」的可能性。

在實務上,只要有認真做好功課肯定是可行的,業務期間不乏遇到這類型的客戶。唯獨不遇到「隱瞞欺騙」或「嚴重誤判行情」的情形,不動產確實能達到抗通膨的保值效果,若選的標的夠好,增幅額度甚至會再更高*

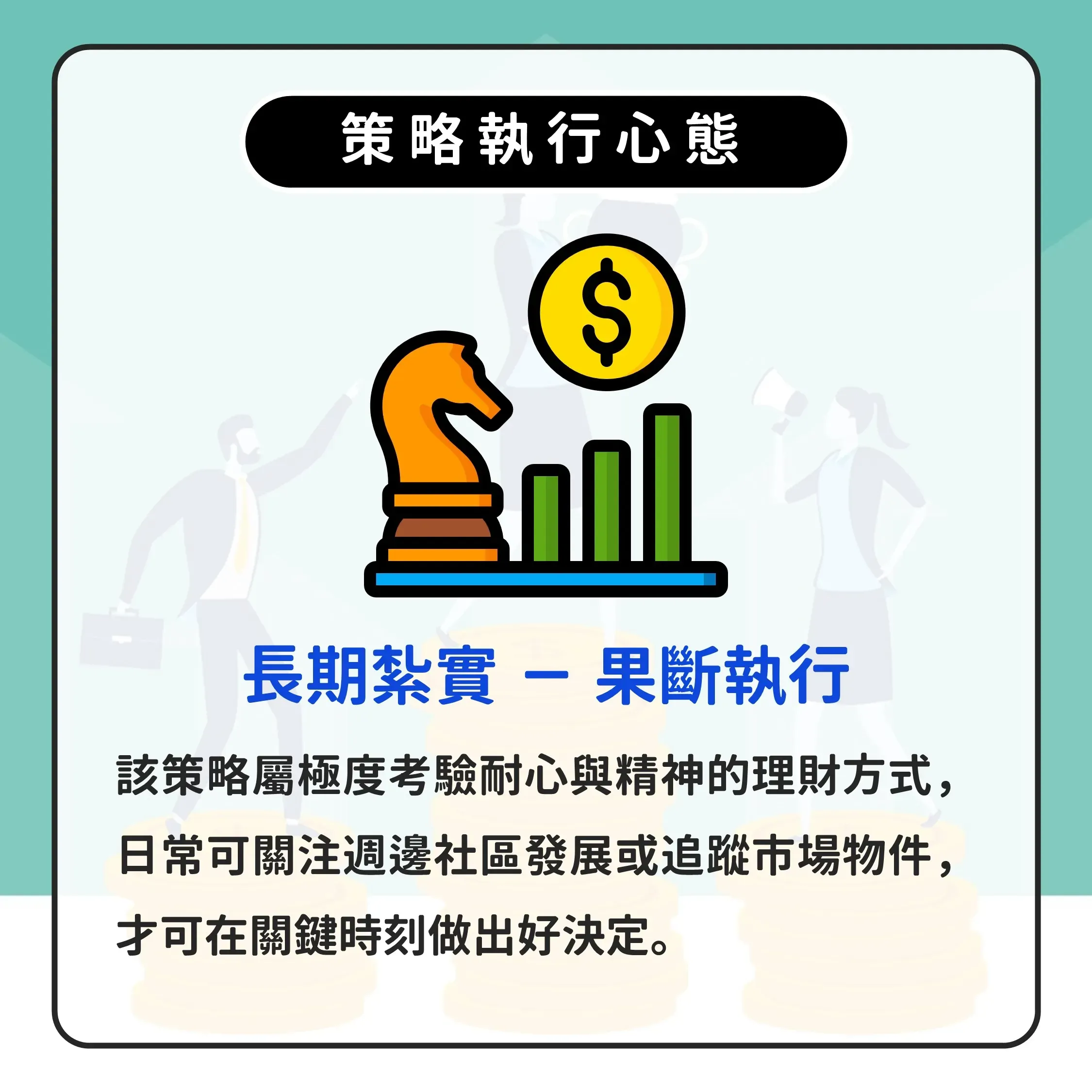

🥇 策略執行心態

1️⃣ 長期紮實:這絕對是個極度考驗耐心與精神的理財方式。

不僅要做好功課(買錯比買貴更浪費),且居住時屋況要做好保持(更有理想賣價),同時閒來無事時也要關注市場是否有更理想的物件(也能注意房事波動),做好長期抗戰的準備。

2️⃣ 果斷執行:若功課做的紮實,那相信這點的問題就不大。

思考什麼標的能搶先進場?什麼時候該果決出場?哪個地段更有未來增長機會(工作機會、重劃區、重大交通設施 etc.),日常可關注週邊社區發展或追蹤市場物件,才可在關鍵時刻做出好決定。

3️⃣ 大局思維:只要在不動產市場,肯定會接洽到與不動產業者、買方及屋主們。願意理財的你肯定希望多賺點,但唯有找到「平衡點」才能順利成交。如何在保持利益情形下,讓買賣運作順利好做下一步規劃,自己心中要有把理性的尺。

🔥 資金層面探討

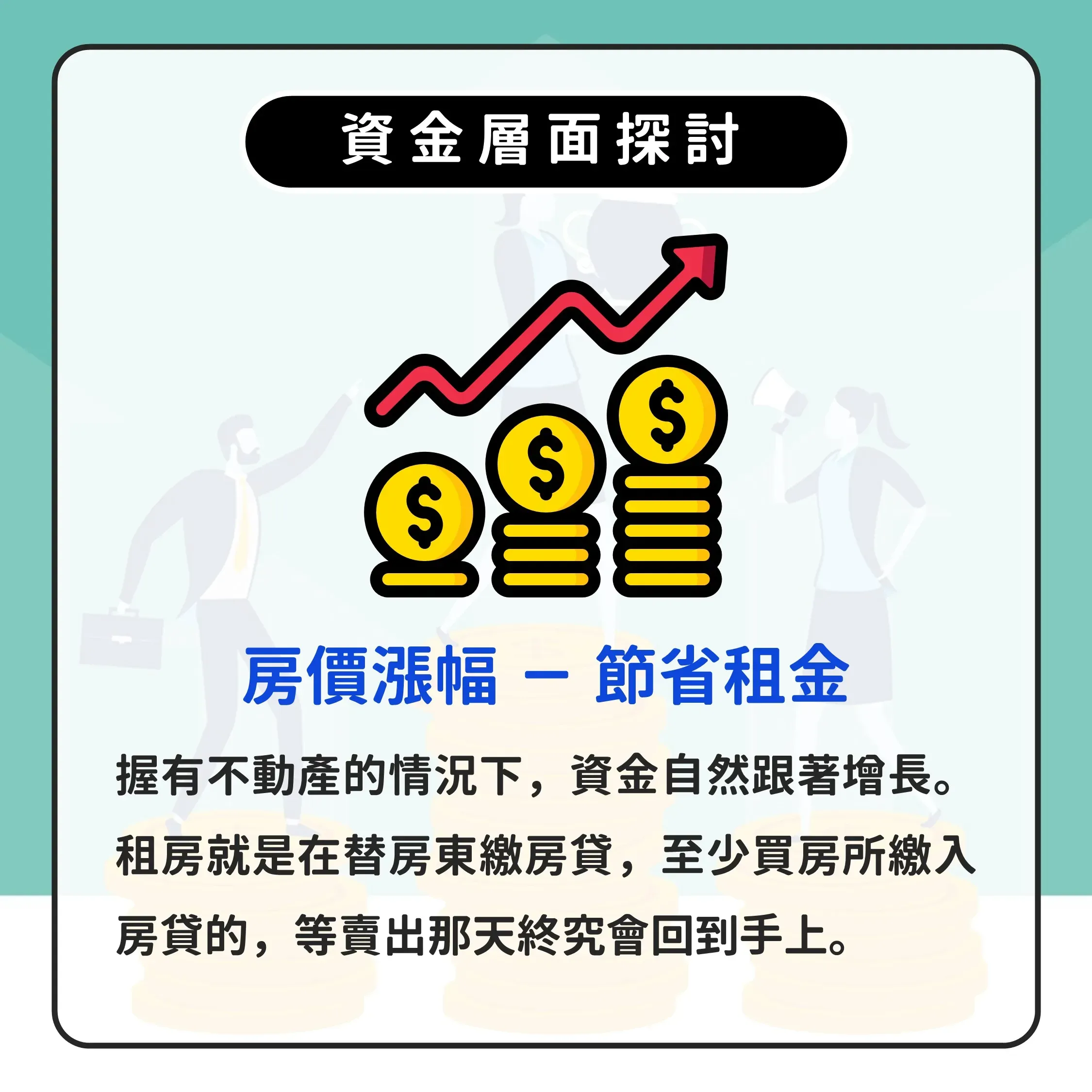

1️⃣ 房價漲幅:以事後諸葛的角度來看,臺南(甚至全台)過去十年來房價確實是漲幅甚多。握有不動產的情況下,資金自然跟著增長。當然未來的房價會如何走很難說,但可確信的是要打房讓房價劇跌,絕對是非常難的一件事(之後將以人性 / 金融機構 / 經濟層面寫篇文)。

2️⃣ 節省租金:俗話說,租房就是在替房東繳房貸(延伸閱讀:2025 買房好還是租房好?)。至少買房所繳入房貸的,等賣出那天終究會回到手上。若你買房規劃幾年內就賣掉,你該算的是現金+那幾年的房貸,後面 10 幾 20 年的費用完全不影響。

3️⃣ 寬限期操作:隨近幾年的政府方案+銀行措施,開始推行「低利率」+「高年限」+「可展延寬限期」。以寄居蟹理財法而言,只要在寬限期內順利完成買賣換屋,月繳費用其實與房租相差不遠,可避掉執行期間的現金負擔。

🏠 重購退稅方案

房屋買賣過程中,通常會繳納土地增值稅、舊制財產交易所得稅或新制房地合一稅的繳納。但只要符合自住需求(條件請點下方財政部介紹連結),政府有提供重購退稅方案。

🏠 換屋族群:無論是先買後賣或是先賣後買,只要是在 2 年內符合有買新房或賣舊屋的條件,就可以申請重購退稅,但要注意申請完後 5 年內不得作其他用途或售出,否則稅金會被追討。

執行多次買賣時,需自行判斷斷如何運作能節稅最大化。(延伸閱讀:財政部介紹 )

以上,就是今日針對寄居蟹理財法的介紹,還是強調,本篇文章並非叫你馬上將資金丟進不動產,就像你不會看了股票文章就馬上狂買股票是一樣的道理。大家有各自擅長或喜好的理財規劃,都有隨之而來的利益與風險存在,但無論如何,希望我們都朝更理想的生活邁進✨

《不動產經紀人 - 廖文碩》

.國家考試不動產經紀人證照

.不動產經紀營業員證照

.租賃住宅管理人員證照

.快找房屋經紀有限公司 - 經紀人&負責人

.快找整合顧問有限公司 - 負責人

.PPT.note 簡報仙貝 - 共同創辦人

快找房屋經紀有限公司專注於臺南地區不動產仲介服務,與擁有三十年經驗的代書事務所合作,確保每筆交易的法律與流程嚴謹。如果有銷售房屋或土地的需求,歡迎填寫表單與我們聯繫討論。